会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2025/09/07 ライフプラン

目次

毎月の給与明細にしっかり目を通していますか。また、「額面は25万円なのに、手取りは20万円以下……」そんな疑問を持ったことはありませんか。給与明細とは、企業が従業員に支払った給与の根拠を示す書類であり、勤怠情報・支給額・控除額などの詳細が記載されています。給与の仕組みを理解することで、生活設計はもちろん、転職時の年収交渉、副業や確定申告の際にも役立ちます。この記事では、給与明細の基本構造から読み方のポイントまで、わかりやすく解説します。

給与明細は、企業が従業員に支払った給与の内訳を記した書類です。基本給や各種手当、社会保険料、所得税などの控除額、それらの根拠となる勤怠情報が記載されています。所得税法では、給与を支払う者は、受け取る者への支払明細書、すなわち給与明細を交付する義務があります。従業員は、給与明細を確認して、記載されている勤怠状況や給与額などに相違がないかを確かめることができます。

従業員に支払われる給与は、支給額から社会保険料や税金などを控除した金額です。

なお、給与明細のフォーマットには法的な統一規定はなく、企業ごとに異なります。だからこそ、自分の給与明細の構成を理解し、内容を正しく把握することが重要です。

給与明細は、税金や保険料の控除状況を示す「証拠」としても機能します。ローン審査や各種申請時に提出を求められることもあるため、毎月の確認と保管を習慣にしましょう。

給与は大きく分けて「額面支給額」「控除額」「振込額」の3つの要素で構成されています。

会社が規定した給与の総額です。基本給のほか、残業代、通勤手当、住宅手当などが含まれます。税金や社会保険料などの控除額が差し引かれる前の金額です。

法律や制度に基づいて差し引かれる金額です。主な内訳は以下の通りで、これらが控除額として給与から差し引かれます。

支給額から控除額を差し引いた後に、実際に銀行口座に振り込まれる金額です。実際に手元に渡り、使うことができる金額を指します。

それでは、実際に給与明細を見ていきましょう。

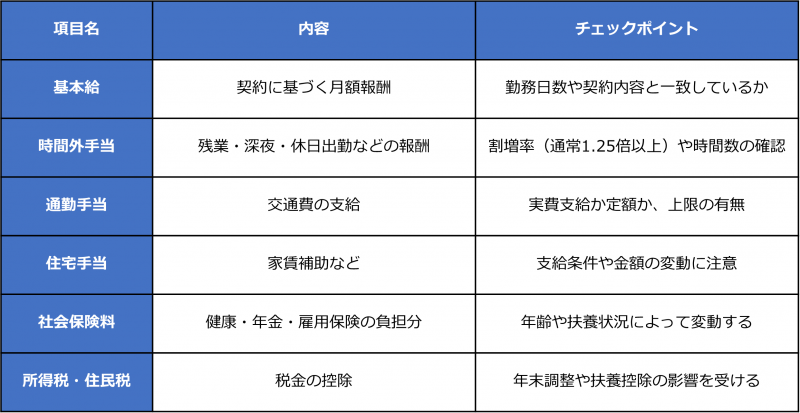

給与明細には多くの項目がありますが、以下の表を参考にすれば、重要なポイントを見落とすことなく確認できます。

給与明細は「見慣れてしまいがちな書類」ですが、毎月確認することで誤支給や不明点に早く気づくことができます。

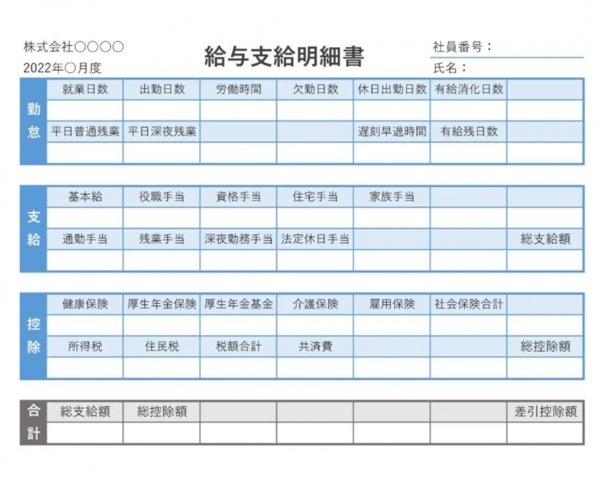

続いて、給与明細について見ていきましょう。

引用:ビズ研 給与明細テンプレート

https://biztemplatelab.com/template/kyuuyomeisai/

「勤怠」項目には、給与の支給対象期間中の勤怠状況が記されています。例えば、給与の締め日が毎月15日とすると、前月の16日から当月15日までの勤怠期間となります。所定の就業日が定められており、出勤日数が「出勤日数」となります。通常、出勤日数、欠勤日数、有休日数を足すと、所定の就業日数と同じになります。「所定労働時間」のほかに、実際に働いた時間である「実働時間」、ほかに「残業時間」などについても明記されています。

給与明細の「支給」欄を見てみましょう。給与の基本給、各種手当、残業代などの項目別に、支給額が記載されます。

また、残業をすると、1時間当たりの給与に割増率を掛けた金額の手当が支払われます。割増率は、残業の種類に応じて異なりますが、普通残業の場合は25%以上です。ただし、月60時間を超える残業には50%以上との割増率が適用されます。また、夜間労働分の割増率25%に普通残業分の割増率25%が加算され、合計50%以上に、法定休日残業は35%以上となります。

そのほか、企業により、部長や課長など役職に就いている従業員への手当である「役職手当」、扶養家族がいる従業員への手当である「家族手当」、通勤に必要な公共交通機関の費用などとなる「通勤手当」など、企業によって定められた手当が記載されます。

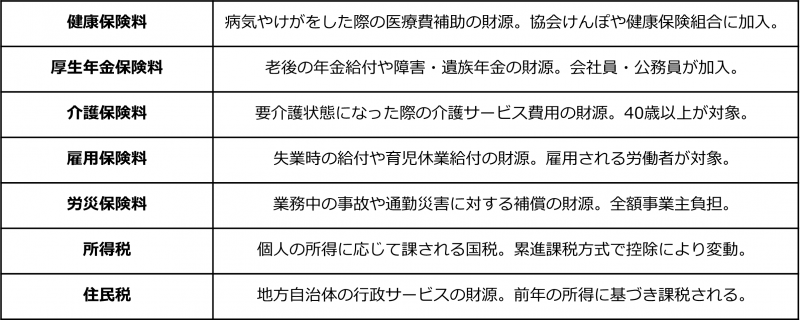

給与から差し引かれる控除額は、主に社会保険料と税金です。以下は2025年時点の東京都での目安です

健康保険料:約9.91%(労使合計) 本人負担分は約4.955%

厚生年金保険料:約18.3%(労使合計) 本人負担分は約9.15%

雇用保険料:1.45%(一般事業) 本人負担分は0.55%、事業主負担が0.9%

所得税:累進課税(扶養控除・保険料控除などで変動)

住民税:前年の所得に基づき算出(都道府県・市区町村など一律で課される均等割+前年の所得に応じて課される所得割)

以下は、月収25万円の会社員(30歳・独身)を想定した例です。

※実際の金額は加入制度や地域、扶養状況などにより異なります。

※保険料率は年度ごとに変更される可能性があります。最新情報は厚生労働省の公式サイトなどをご確認ください。

このように、額面と手取りの差は控除額によって現れます。実際の給与明細と照らし合わせて確認すると納得感が得られます。

毎月、給与明細の確認を行うことで支出はもちろん、長期的に見た貯蓄の計画を立てやすくなります。住宅ローンや各種審査時の提出資料としての活用もできます。また、近年は副業を行っている人も増えています。副収入がある場合は、税金の計算や申告にも給与明細の理解が必要です。また、転職が当たり前の時代。転職時の条件確認でも給与を額面で見るだけではなく、手取りベースで考えることは判断材料のひとつになるでしょう。

給与明細は、会社と従業員との間で一人ひとりの働きと社会とのつながりを示す重要な情報です。毎月確認する習慣をつけておくと、誤支給や見落としを防ぎ、安心して働くことができます。疑問点があれば、人事担当者や税理士、公的機関に相談することも大切です。

<参考>

https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/ryogakuhyo/index.html

令和7(2025)年度 雇用保険料率のご案内

https://www.mhlw.go.jp/content/001401966.pdf

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

生涯必要になるお金を支出平均から解説!

2024/03/11

READ MORE

ライフプラン

二拠点生活でおすすめのエリアとは?新しい働き方・暮らし方

2025/10/05

READ MORE

ライフプラン

もう始めましたか?新NISA・iDeco

2024/10/20

READ MORE

ライフプラン

選ぶべき保険・ライフプランに基づいた生命保険の見直し

2024/04/10

READ MORE